退職金なしの未来に備える!老後資金の作り方と対策ガイド

近年、企業による退職金の支給が減少傾向にあり、将来の老後資金の不安が増大しています。退職金の支給がなくなることで、将来の生活設計に大きな影響が出ることが懸念されています。そこで、退職金に頼らずに老後資金を準備する方法について考えてみましょう。私たちは、積立貯蓄や投資などの手段を用いて、将来の生活を支える資金を築くことができます。さらに、国民年金や企業年金などの公的制度を活用することで、より安定した老後を迎えることができるでしょう。本記事では、これらの方法について詳しく解説していきます。

イントロダクション

近年、日本企業における退職金制度の廃止や縮小が進んでおり、将来の老後資金の不安が増大している。退職金なしの企業が増加する中で、個々人が自らの老後資金を準備する必要性が高まっている。老後資金の不足は、生活の質の低下につながりかねないため、早めの対策が重要となる。政府や企業もこの問題に対応するため、様々な対策を講じているが、個人の主体的な取り組みが求められている。

退職金制度の廃止や縮小の背景には、企業の財務状況の改善や人材流動化の促進がある。企業は、退職金の負担を軽減することで、財務の安定化を図っている。一方で、労働者にとっては、退職金の喪失により、老後の生活設計に影響が出る可能性がある。したがって、個々人が老後資金を蓄えるための戦略を立てることが重要となる。

老後資金を準備する方法としては、生命保険や投資信託、株式投資などの金融商品を利用することが挙げられる。これらの金融商品は、それぞれ異なるリスクとリターンを持つため、個人のリスク許容度や投資目的に応じて適切な選択を行う必要がある。また、貯蓄も重要な手段であり、定期預金や普通預金などを利用して、安定した資金運用を行うことができる。

退職金なしの現状とその影響

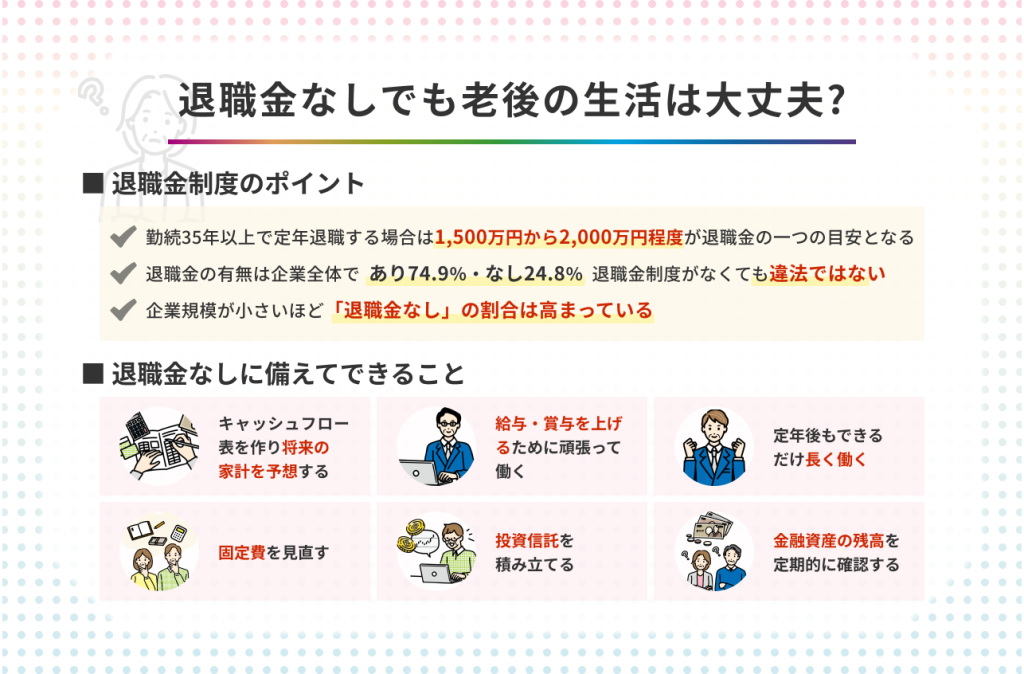

近年、日本企業における退職金制度の廃止や縮小が進んでおり、多くの労働者が老後資金の不安を抱えるようになっています。退職金なしの企業が増加する中、個々人が自らの老後資金を準備する必要性が高まっています。老後資金の不足は、生活の質の低下につながる可能性があるため、早めの対策が重要です。企業の財務状況の改善や人材の流動化を目的とした退職金制度の廃止は、労働者にとって大きな影響を及ぼします。政府や企業は、労働者が自らの老後資金を確保できるような対策を講じる必要があります。

老後資金の必要性と目標額

老後資金は、将来の安心した生活を送るために不可欠です。日本の人口の高齢化に伴い、公的年金だけでは生活費を賄うことが難しくなってきており、個人での老後資金の準備が重要になっています。一般的には、退職後の生活を支えるために必要な金額は、老後資金として約2,000万円と言われていますが、これは個人の生活スタイルや支出によって大きく異なります。年金や貯蓄に加えて、個人年金保険への加入や、投資による資産運用も有効な手段となり得ます。老後資金の必要額を把握し、早めに計画を立てることが大切です。また、インフレリスクや投資リスクにも留意し、適切な資産運用を行う必要があります。老後資金の準備を始めることで、将来の不安を軽減し、より豊かなセカンドライフを送ることができるでしょう。

多様な投資戦略:生命保険、投資信託、株式投資

退職金なしの未来に備えるためには、老後資金の作り方と対策が極めて重要です。近年、退職金ゼロの企業が増加しており、個々人が自らの老後資金を準備する必要性が高まっています。このような状況下で有効な対策の一つが、多様な投資戦略です。具体的には、生命保険、投資信託、株式投資などが挙げられます。これらの金融商品を活用することで、老後資金の蓄積が期待できます。例えば、投資信託は複数の投資家から集めた資金をプロの投資家が運用してくれるため、比較的リスクを抑えながら資産運用が可能です。また、株式投資は長期的な視点で見ると高いリターンを期待できる投資方法ですが、値動きが激しいため、リスク管理が重要です。さらに、生命保険は保障と貯蓄を兼ね備えた金融商品であり、老後資金の準備だけでなく、万が一の際の保障としても機能します。これらの金融商品を適切に組み合わせることで、老後資金の不安を軽減できます。適切な投資戦略を立てるためには、個々人のリスク許容度や老後資金の目標額を考慮し、バランスのとれたポートフォリオを構築することが大切です。

貯蓄戦略:定期預金、貯蓄

退職金なしの未来に備えるためには、自助努力が重要です。まず、簡単に始められる方法として、定期預金や貯蓄があります。これらの金融商品は、比較的リスクが低く、確実に一定の金額を貯めることができます。定期預金は、一定期間お金を預けることで、金利に応じて利息がつきます。また、貯蓄も同様に、少しずつ貯めていくことで、将来的に大きな金額を形成することができます。リスクを抑えた投資として、まずはこのような貯蓄方法を検討してみるのが良いでしょう。

老後の資金作りにおいては、長期的な視点での計画が重要です。時間をかけて少しずつ貯めていくことで、将来的に大きな金額を形成することができます。例えば、毎月一定額を貯蓄するように心がけると、数年後にはかなりの金額が貯まることになります。また、複利の力を活用することで、貯蓄の効率を高めることができます。複利とは、利息にさらに利息がつくことを指し、長期間にわたって運用することで大きな効果を発揮します。退職後の生活を支えるために、早めに計画を立て、着実に貯蓄を進めていくことが大切です。

退職金なしのメリットとデメリット

退職金なしの企業が増加する中、労働者にとって大きな影響がある。退職金なしのメリットとしては、企業の財務状況の改善や人材の流動化が挙げられる。企業は退職金の負担から解放されることで、財務状況を改善しやすくなる。また、退職金のない企業では、労働者が転職しやすくなり、キャリアアップの機会が増える。一方で、退職金なしのデメリットとしては、労働者が老後資金を自分で準備する必要があり、老後リスクが高まることがある。労働者は自分で退職後の生活設計を立て、老後資金を蓄える必要がある。政府や企業はこの問題に対処するため、年金制度の充実や労働者保護策を講じる必要がある。

政府の規制と労働組合の役割

政府は、退職金の有無にかかわらず、労働者が安心して老後を迎えられるよう、様々な対策を講じている。具体的には、企業年金制度の充実や、個人型確定拠出年金(iDeCo)の推進などが行われている。これらの制度を利用することで、労働者は自らの老後資金をより確実に準備することができる。また、労働組合も重要な役割を果たしている。労働組合は、使用者との交渉を通じて、退職金や年金制度の充実を図っている。

政府はまた、労働者が将来に備えて貯蓄や投資を行えるよう、税制面での優遇措置も実施している。具体的には、特定目的信託やiDeCoなどの制度が設けられており、これらの制度を利用することで、労働者はより効率的に資産を形成することができる。さらに、金融機関も、老後資金づくりを支援するためのさまざまな商品を提供している。例えば、老後資金専用の預貯金商品や投資信託などがこれに該当する。これらの金融商品は、労働者が将来に備えて資金を貯めることを支援するために設計されている。

実践的な老後資金の作り方

退職金なしの未来に備えるためには、老後資金の作り方を理解し、実践することが重要です。まず、自分の老後生活に必要な費用を算出することが第一歩です。生活費や医療費、さらに趣味や旅行などの娯楽費を考慮して、毎月いくら必要なのかを計算します。次に、その必要額を貯めるための戦略を立てます。積立貯蓄や投資を活用することで、効率的に老後資金を築くことができます。

積立式の投資信託は、老後資金作りにおいて人気のある方法です。毎月一定額を投資することで、複利効果を享受でき、長期的には大きな資産形成が期待できます。また、株式投資も魅力的な選択肢ですが、リスクを伴うため、慎重なポートフォリオ構築が必要です。さらに、生命保険や年金保険などの保険商品も、老後資金の準備に役立ちます。これらの商品は、死亡保障や年金給付などのメリットがあります。

老後資金の作り方において重要なのは、早めに始めることです。複利の力を最大限に活用するためには、長い時間をかけて資産を育てることが有効です。また、リスク管理も大切です。投資のリスクを理解し、自分に合った投資戦略を立てることが重要です。退職金なしの未来に対応するためには、個々人が自らの老後資金をしっかりと準備する必要があります。

よくある質問とその回答

退職金なしの未来に対する不安は、多くの人が抱える問題です。老後資金の不足は、将来の生活に大きな影響を及ぼす可能性があります。そこで、まずは退職金の現状について理解することが重要です。近年、企業による退職金制度の廃止や改変が相次いでおり、従来の退職金に頼ることができない状況が生まれています。

このような状況下で、個人が自らの老後資金を準備する必要性が高まっています。具体的には、生命保険や投資信託、株式投資などの多様な投資戦略や、定期預金や貯蓄などの貯蓄戦略が有効です。これらの金融商品を適切に組み合わせることで、個人の老後資金を効果的に蓄えることが可能になります。

また、退職金なしの企業には、人材の流動化や企業の財務状況の改善などのメリットがある一方で、労働者にとっては老後資金の蓄え方に問題が生じます。したがって、政府の規制強化や労働組合の活動による改善が求められています。老後資金の不安を解消するためには、個人の努力とともに、企業や政府の取り組みも重要になってきます。

まとめ

近年、日本企業では退職金制度の見直しが進んでおり、退職金なしや減額の企業が増加しています。これは、企業の財務状況の悪化や、人口構造の変化によるものと考えられます。若い世代は、将来の老後資金を自分で準備する必要性が高まっており、退職金以外の方法で老後資金を貯めることが重要になっています。退職金のない未来に備えるためには、個人の貯蓄や投資が鍵となります。

老後資金を作るためには、まずは確定拠出年金やつみたてNISAなどの制度を活用することが有効です。これらの制度を利用することで、税制上の優遇を受けながら資産運用を行うことができます。また、株式投資や投資信託などのリスクを伴う投資商品に投資することもできますが、リスクとリターンのバランスを考慮する必要があります。さらに、保険に加入することで、老後の生活を守るための保障を確保することもできます。老後資金を作るためには、長期的な視点で計画を立て、分散投資を行うことが重要です。

よくある質問

退職金なしの場合、老後資金はどうやって作るのですか?

退職金なしの未来に備えるためには、老後資金を計画的に貯める必要があります。まず、確定拠出年金やiDeCoなどの個人型年金制度を利用して、将来の老後資金を積み立てることができます。また、NISA(少額投資非課税制度)を利用して、株式投資や投資信託を行うことも有効です。さらに、貯蓄型保険に加入することで、一定の金利で老後資金を貯めることができます。これらの方法を組み合わせることで、退職金なしでも老後資金を確保することができます。

老後資金の目標額はいくらにすればいいですか?

老後資金の目標額は、生活費や医療費などの支出を考慮して決定する必要があります。一般的には、老後の生活に必要な資金は2,000万円から3,000万円と言われていますが、個人の生活スタイルや健康状態によって異なります。老後資金のシミュレーションを行うことで、目標額を具体的に決定することができます。また、インフレ率や金利などの経済状況も考慮する必要があります。

退職金なしで老後資金を作るための投資方法は?

退職金なしで老後資金を作るためには、長期投資が有効です。株式投資や投資信託などの投資商品を、長期間にわたって保有することで、複利効果を得ることができます。また、ドル・コスト平均法を利用することで、市場の変動リスクを軽減することができます。さらに、分散投資を行うことで、特定の資産へのリスクを分散することができます。

老後資金を作るための対策は?

老後資金を作るためには、若いうちから計画的に貯める必要があります。自動積立機能を利用することで、毎月一定額を貯めることができます。また、収入増加や支出削減などの対策も有効です。さらに、老後資金の見直しを定期的に行うことで、計画の達成度を確認し、必要に応じて対策を調整することができます。プロのアドバイザーに相談することも有効です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事