40歳の貯金2000万円は平均的?年代別平均貯蓄額と老後資金を解説

40歳を迎えると、将来の生活設計について真剣に考え始める時期です。この年齢での貯金は、老後資金や子供の教育費など、様々な費用の準備に直結するため、非常に重要です。今回は、40歳で2000万円の貯金があることが平均的なのかどうかについて、年代別平均貯蓄額を基に考察していきます。また、老後資金の必要性や、計画的な貯蓄の重要性についても触れていきます。40歳での2000万円貯金が、果たして多いのか少ないのか、詳しく見ていきましょう。平均貯蓄額のデータや、将来の不安を軽減するための貯蓄方法についても解説していきます。

イントロダクション

40歳を迎えると、将来の年金や老後資金について考えるようになります。老後資金の必要性は、多くの人が意識し始めるところです。日本人の平均寿命は年々伸びており、人生100年時代と言われる今、年金や貯蓄の重要性はますます高まっています。特に、40歳代は家族を養いながら貯蓄を増やす時期でもあり、資産形成に取り組むことが大切です。では、40歳の貯蓄額として2000万円は平均的なのでしょうか。今回はこの点について詳しく見ていきましょう。日本の多くの家庭では、教育費や住宅ローンの返済などで多額の出費があるため、老後資金の準備が十分でない場合もあります。そこで、40歳での2000万円貯蓄は果たして平均的なのか、また、老後資金として十分なのかを検証していきます。

40歳の平均貯蓄額とは

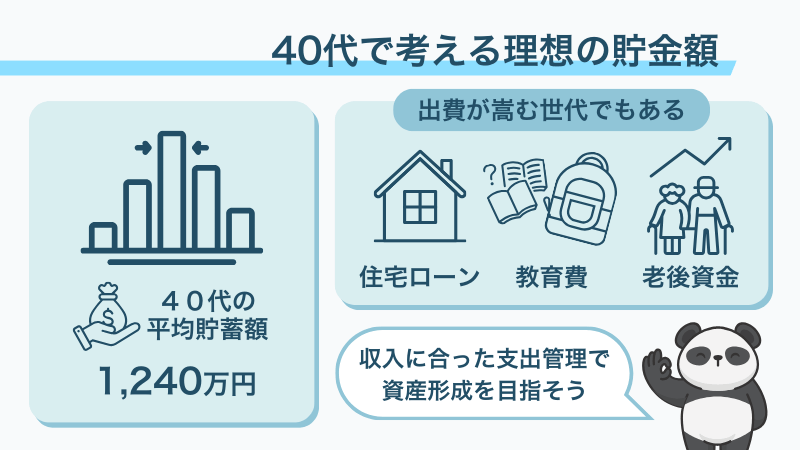

40歳の平均貯蓄額は、金融庁や総務省統計局のデータによると、約1500万円〜2500万円とされている。この金額は、個人の収入や支出、ライフスタイルによって大きく異なるが、一般的な目安として参考にすることができる。40歳は、キャリアのピークを迎え、家族を持つ人も多い年代であり、住宅ローンや教育費などの大きな支出を抱えることが多い。そのため、貯蓄額も個人差が大きいのが特徴である。老後資金や将来の不安を軽減するためには、計画的な貯蓄と投資が重要となる。

貯蓄額2000万円は平均的か

40歳の貯金が2000万円であることは、平均的な貯蓄額といえるかどうかは、個人の収入や支出、家族構成などによって異なる。しかし、一般的な統計によると、40歳の平均貯蓄額は約1500万円から2500万円の範囲にあるとされており、この範囲内であれば平均的とみなされる。したがって、40歳で2000万円の貯金は、平均的な貯蓄額といえる。

老後資金の観点から見ると、貯蓄額は重要な意味を持つ。日本人の平均寿命は延び続けており、老後資金の必要性はますます高まっている。40歳時点での貯蓄額は、将来の年金やその他の収入源と併せて、老後の生活を支える重要な財源となる。したがって、40歳で2000万円の貯金があることは、老後資金の準備という観点から見ても、一定の安心感を与えるものである。ただし、個人のライフスタイルや将来の計画によって必要な貯蓄額は異なるため、一概に平均的といえるわけではない。

老後資金の必要額と計画的な貯蓄

40歳で貯金が2000万円あることは、平均的な貯蓄額と言える。平均貯蓄額は約1500万円〜2500万円であり、この範囲内にある場合は平均的とされる。しかし、貯蓄額は個人のライフスタイルや将来の計画によって異なるため、一概には言えない。

老後資金を考える際には、計画的な貯蓄と投資が重要となる。将来の不安を軽減するために、早めに貯蓄を始めることが大切である。また、老後資金の必要額は、個人の生活スタイルや健康状態によって異なるが、一般的には夫婦で約2000万円〜3000万円が必要とされている。40歳で2000万円貯金している場合、さらに積み立て投資や貯蓄を続けることで、老後資金の不安を軽減できる可能性がある。

将来の不安を軽減するための貯蓄と投資

40歳を迎えると、将来の年金や老後資金に対する不安が募ることがあります。老後資金を確保するために、貯蓄や投資は重要な手段となります。将来的に安心して生活するためには、若いうちから計画的に貯蓄を始めることが大切です。平均的な貯蓄額は年齢とともに増加する傾向にありますが、個人の収入や支出によって大きく異なります。

一般的に、40歳までに約2000万円の貯蓄があると平均的と言われています。しかし、この金額はあくまで目安であり、実際には個人のライフスタイルや将来の計画によって大きく異なります。投資は、貯蓄を増やすための有効な手段の一つです。投資信託や株式投資など、さまざまな投資方法がありますが、リスクとリターンを十分に理解した上で行うことが重要です。

老後資金を確保するためには、若いうちから計画的に貯蓄し、投資を行うことが大切です。また、資産運用の知識を身につけ、自分の資産に合った投資方法を選択することが重要です。さらに、年金制度や国民年金などの公的制度についても理解を深め、将来に備えることが必要です。こうした計画的な貯蓄と投資によって、将来に対する不安を軽減することができます。

まとめ

40歳の貯金が2000万円であることは、平均的な貯蓄額の範囲内であると考えられる。平均貯蓄額は約1500万円〜2500万円であり、この範囲内にある場合は平均的とされる。ただし、貯蓄額は個人のライフスタイルや将来の計画によって異なるため、一概には言えない。

老後資金や将来の不安を軽減するためには、計画的な貯蓄と投資が重要である。40歳までに2000万円貯めることは、平均的な貯蓄額とされており、一定の評価ができる。ただし、個人の収入や支出などの状況によっては、さらに多くの貯蓄が必要となる場合もある。

老後資金の必要額については、様々な試算があるが、一般的には夫婦で2000万円〜3000万円程度が必要とされている。40歳の貯金が2000万円である場合、今後さらに貯蓄を増やす必要があるかどうかは、個人の状況によって判断する必要がある。

よくある質問

40歳の平均貯蓄額はいくらですか

40歳の平均貯蓄額については、様々なデータがありますが、金融広報中央委員会の調査によると、40歳から49歳の夫婦の平均貯蓄額は約2300万円です。この年代の平均貯蓄額は、住宅ローンの返済や子供の教育費の影響を受けやすい特徴があります。また、個人の収入や家族構成によっても大きく異なります。実際に自分がどの程度貯蓄できているのかを把握し、老後資金の計画を立てることが重要です。

老後資金として必要な貯蓄額はどのくらいですか

老後資金として必要な貯蓄額を算出するには、まず生活費を把握する必要があります。総務省の調査によると、夫婦2人暮らしの1か月の生活費の平均は約25万円です。これに加えて、医療費や介護費用なども考慮する必要があります。老後資金としては、少なくとも2,000万円が必要と言われていますが、これは個人のライフスタイルや将来の計画によって異なります。

40歳からの年金はいくらもらえるのですか?

公的年金の受給額は、**国民年金と厚生年金の加入期間や保険料納付額によって決まります。一般的に、40年以上の加入で平均的な年金受給額を受給できます。具体的な年金受給額については、日本年金機構のウェブサイトでシミュレーションできます。

40歳からの老後資金の作り方は?

老後資金を作るためには、**積立投資や定期預金などの貯蓄手段を利用することが有効です。また、iDeCo(個人型確定拠出年金)やつみたてNISAなどの制度を活用することで、税制面での優遇を受けることができます。さらに、無理のない範囲で毎月一定額を貯蓄し、長期間継続することが大切です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事